Будь ласка, використовуйте цей ідентифікатор, щоб цитувати або посилатися на цей матеріал:

http://elartu.tntu.edu.ua/handle/lib/48755

Повний запис метаданих

| Поле DC | Значення | Мова |

|---|---|---|

| dc.contributor.author | Гавдида, Христина | |

| dc.contributor.author | Havdyda, Khrystyna | |

| dc.coverage.temporal | 15-16 травня | |

| dc.date.accessioned | 2025-06-11T11:43:34Z | - |

| dc.date.available | 2025-06-11T11:43:34Z | - |

| dc.date.created | 2025-05-15 | |

| dc.date.issued | 2025-05-15 | |

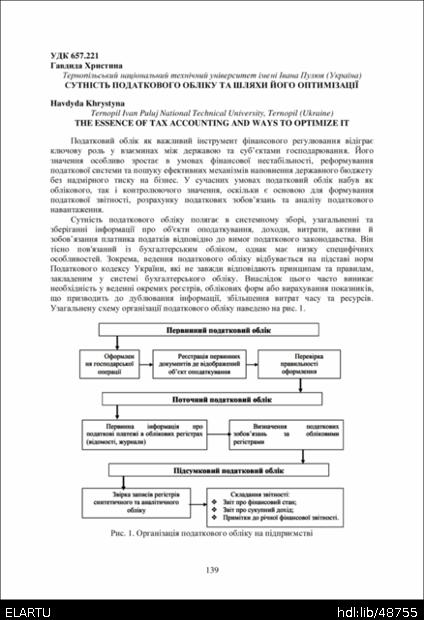

| dc.identifier.citation | Гавдида Х. Сутність податкового обліку та шляхи його оптимізації / Гавдида Христина // Зб. тез доп. V МНПК «Розвиток соціально-екон. систем у геоекон. просторі», 15-16 травня. — Т. : ФОП Паляниця В.А., 2025. — С. 139–141. — (Сучасний стан та перспективи розвитку системи оподаткування в умовах інституційних змін національної економіки). | |

| dc.identifier.isbn | 978-617-7875-96-2 | |

| dc.identifier.uri | http://elartu.tntu.edu.ua/handle/lib/48755 | - |

| dc.format.extent | 139-141 | |

| dc.language.iso | uk | |

| dc.publisher | ФОП Паляниця В.А. | |

| dc.publisher | PE Palianytsia V.A. | |

| dc.relation.ispartof | Збірник тез доповідей Ⅴ Міжнародної науково-практичної конференції „Розвиток соціально-економічних систем в геоекономічному просторі“, 2025 | |

| dc.relation.ispartof | Proceedings of the 5th International Scientific and Practical Conference "Development of Socio-Economic Systems in the Geoeconomic Space", 2025 | |

| dc.relation.uri | https://www.ifrs.org | |

| dc.relation.uri | https://www2.deloitte.com | |

| dc.relation.uri | https://tax.gov.ua | |

| dc.relation.uri | https://elartu.tntu.edu.ua/handle/lib/46506 | |

| dc.title | Сутність податкового обліку та шляхи його оптимізації | |

| dc.title.alternative | The essence of tax accounting and ways to optimize it | |

| dc.type | Conference Abstract | |

| dc.rights.holder | © Тернопільський національний технічний університет імені Івана Пулюя, 2025 | |

| dc.coverage.placename | Тернопіль | |

| dc.coverage.placename | Ternopil | |

| dc.format.pages | 3 | |

| dc.subject.udc | 657.221 | |

| dc.relation.references | 1. International Accounting Standards Board (IASB). IFRS Standards. URL: https://www.ifrs.org. | |

| dc.relation.references | 2. OECD. Tax Administration 2022: Comparative Information on OECD and other Advanced and Emerging Economies. – OECD Publishing, 2022. – 200 p. | |

| dc.relation.references | 3. Deloitte. Global Tax Policy Update 2023. URL: https://www2.deloitte.com | |

| dc.relation.references | 4. Державна податкова служба України. Офіційний сайт. URL https://tax.gov.ua | |

| dc.relation.references | 5. Королюк Т., Краузе О. Первинні документи в бухгалтерському обліку підприємства в умовах цифрової економіки / Трансформація бізнесу для сталого майбутнього: дослідження, цифровізація та інновації: монографія /за ред. д.е.н., проф. О. А. Сороківської. Тернопіль: ФОП Паляниця В.А., 2024. С. 26-25. URL: https://elartu.tntu.edu.ua/handle/lib/46506 | |

| dc.relation.references | 6. Краузе О., Бойко О. Роль хмарних технологій в удосконаленні обліково-аналітичних процесів / Трансформація бізнесу для сталого майбутнього: дослідження, цифровізація та інновації: монографія /за ред. д.е.н., проф. О. А. Сороківської. Тернопіль: ФОП Паляниця В.А., 2024. С. 36-45. URL: https://elartu.tntu.edu.ua/handle/lib/46506 | |

| dc.relation.references | 7. Співак С.М., Королюк Т.М., Дерейчук О.П. Організаційні аспекти та інформаційне забезпечення процесу формування звітності підприємств. Галицький економічний вісник. 2024. Том 87. № 2. С. 116–121. | |

| dc.relation.references | 8. Співак С., Королюк Т., Ковальчук І., Шаюк М. Особливості складання звітності підприємств в умовах цифрової економіки. Галицький економічний вісник. 2024. Том 91. № 6. С. 87–94. | |

| dc.relation.references | 9. Spivak S., Seniv B., Stetsko M., Horodetskyy M., Ivanova A. Advantages of Blockchain for Efficient Electronic Documents Flow in the Enterprise Accounting System. 2024 14th International Conference on Advanced Computer Information Technologies (ACIT). Ceske Budejovice, Czech Republic, 19-21 September 2024, pp. 434-438. DOI: 10.1109/ACIT62333.2024.10712495. | |

| dc.relation.referencesen | 1. International Accounting Standards Board (IASB). IFRS Standards. URL: https://www.ifrs.org. | |

| dc.relation.referencesen | 2. OECD. Tax Administration 2022: Comparative Information on OECD and other Advanced and Emerging Economies, OECD Publishing, 2022, 200 p. | |

| dc.relation.referencesen | 3. Deloitte. Global Tax Policy Update 2023. URL: https://www2.deloitte.com | |

| dc.relation.referencesen | 4. Derzhavna podatkova sluzhba Ukrainy. Ofitsiinyi sait. URL https://tax.gov.ua | |

| dc.relation.referencesen | 5. Koroliuk T., Krauze O. Pervynni dokumenty v bukhhalterskomu obliku pidpryiemstva v umovakh tsyfrovoi ekonomiky, Transformatsiia biznesu dlia staloho maibutnoho: doslidzhennia, tsyfrovizatsiia ta innovatsii: monograph /ed. d.e.n., prof. O. A. Sorokivskoi. Ternopil: FOP Palianytsia V.A., 2024. P. 26-25. URL: https://elartu.tntu.edu.ua/handle/lib/46506 | |

| dc.relation.referencesen | 6. Krauze O., Boiko O. Rol khmarnykh tekhnolohii v udoskonalenni oblikovo-analitychnykh protsesiv, Transformatsiia biznesu dlia staloho maibutnoho: doslidzhennia, tsyfrovizatsiia ta innovatsii: monograph /ed. d.e.n., prof. O. A. Sorokivskoi. Ternopil: FOP Palianytsia V.A., 2024. P. 36-45. URL: https://elartu.tntu.edu.ua/handle/lib/46506 | |

| dc.relation.referencesen | 7. Spivak S.M., Koroliuk T.M., Dereichuk O.P. Orhanizatsiini aspekty ta informatsiine zabezpechennia protsesu formuvannia zvitnosti pidpryiemstv. Galician economic journal. 2024. V. 87. No 2. P. 116–121. | |

| dc.relation.referencesen | 8. Spivak S., Koroliuk T., Kovalchuk I., Shaiuk M. Osoblyvosti skladannia zvitnosti pidpryiemstv v umovakh tsyfrovoi ekonomiky. Galician economic journal. 2024. V. 91. No 6. P. 87–94. | |

| dc.relation.referencesen | 9. Spivak S., Seniv B., Stetsko M., Horodetskyy M., Ivanova A. Advantages of Blockchain for Efficient Electronic Documents Flow in the Enterprise Accounting System. 2024 14th International Conference on Advanced Computer Information Technologies (ACIT). Ceske Budejovice, Czech Republic, 19-21 September 2024, pp. 434-438. DOI: 10.1109/ACIT62333.2024.10712495. | |

| dc.contributor.affiliation | Тернопільський національний технічний університет імені Івана Пулюя (Україна) | |

| dc.contributor.affiliation | Ternopil Ivan Puluj National Technical University, Ternopil (Ukraine) | |

| dc.citation.journalTitle | Збірник тез доповідей Ⅴ Міжнародної науково-практичної конференції „Розвиток соціально-економічних систем в геоекономічному просторі“ | |

| dc.citation.spage | 139 | |

| dc.citation.epage | 141 | |

| dc.citation.conference | Ⅴ Міжнародна науково-практична конференція „Розвиток соціально-економічних систем в геоекономічному просторі“ | |

| dc.identifier.citation2015 | Гавдида Х. Сутність податкового обліку та шляхи його оптимізації // Зб. тез доп. V МНПК «Розвиток соціально-екон. систем у геоекон. просторі», Тернопіль, 15-16 травня. 2025. С. 139–141. | |

| dc.identifier.citationenAPA | Havdyda, K. (2025). Sutnist podatkovoho obliku ta shliakhy yoho optymizatsii [The essence of tax accounting and ways to optimize it]. Proceedings of the 5th International Scientific and Practical Conference "Development of Socio-Economic Systems in the Geoeconomic Space", 15-16 travnia, Ternopil, 139-141. PE Palianytsia V.A.. [in Ukrainian]. | |

| dc.identifier.citationenCHICAGO | Havdyda K. (2025) Sutnist podatkovoho obliku ta shliakhy yoho optymizatsii [The essence of tax accounting and ways to optimize it]. Proceedings of the 5th International Scientific and Practical Conference "Development of Socio-Economic Systems in the Geoeconomic Space" (Tern., 15-16 travnia), pp. 139-141 [in Ukrainian]. | |

| Розташовується у зібраннях: | Ⅴ Міжнародна науково-практична конференція „Розвиток соціально-економічних систем в геоекономічному просторі“ (2025) | |

Файли цього матеріалу:

| Файл | Опис | Розмір | Формат | |

|---|---|---|---|---|

| DSESGS_2025_Havdyda_K-The_essence_of_tax_accounting_139-141.pdf | 865,3 kB | Adobe PDF | Переглянути/відкрити | |

| DSESGS_2025_Havdyda_K-The_essence_of_tax_accounting_139-141__COVER.png | 854,8 kB | image/png | Переглянути/відкрити |

Усі матеріали в архіві електронних ресурсів захищені авторським правом, всі права збережені.