Будь ласка, використовуйте цей ідентифікатор, щоб цитувати або посилатися на цей матеріал:

http://elartu.tntu.edu.ua/handle/lib/20945

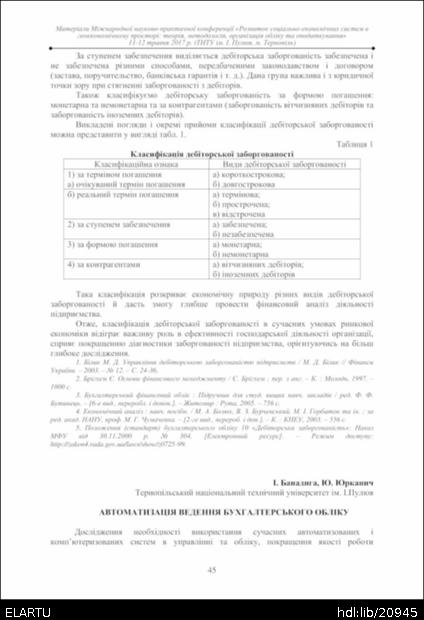

| Назва: | Автоматизація ведення бухгалтерського обліку |

| Автори: | Банадига, І. Юрканич, Ю. |

| Приналежність: | Тернопільський національний технічний університет ім. І.Пулюя |

| Бібліографічний опис: | Банадига І. Автоматизація ведення бухгалтерського обліку / І. Банадига, Ю. Юрканич // Матеріали міжнародної науково-практичної конференції „Розвиток соціально-економічних систем в геоекономічному просторі: теорія, методологія, організація обліку та оподаткування“, 11-12 травня 2017 року. — Т. : ФОП Паляниця В.А., 2017. — С. 45–47. — (Секція 2. Проблеми підвищення якості бухгалтерського обліку, аналізу і аудиту в сучасних умовах господарювання). |

| Bibliographic description: | Banadyha I., Yurkanych Yu. (2017) Avtomatyzatsiia vedennia bukhhalterskoho obliku. Proceedings of the International Scientific Conference "Development of social and economic systems in economic space: theory, methodology, organization of accounting and taxation" (Tern., 11-12 travnia 2017 roku), pp. 45-47 [in Ukrainian]. |

| Є частиною видання: | Матеріали міжнародної науково-практичної конференції „Розвиток соціально-економічних систем в геоекономічному просторі: теорія, методологія, організація обліку та оподаткування“ Proceedings of the International Scientific Conference "Development of social and economic systems in economic space: theory, methodology, organization of accounting and taxation" |

| Конференція/захід: | Міжнародна науково-практична конференція „Розвиток соціально-економічних систем в геоекономічному просторі: теорія, методологія, організація обліку та оподаткування“ |

| Журнал/збірник: | Матеріали міжнародної науково-практичної конференції „Розвиток соціально-економічних систем в геоекономічному просторі: теорія, методологія, організація обліку та оподаткування“ |

| Дата публікації: | 11-тра-2017 |

| Дата внесення: | 8-чер-2017 |

| Видавництво: | ФОП Паляниця В.А. FOP Palianitsia V.A. |

| Місце видання, проведення: | Тернопіль |

| Часове охоплення: | 11-12 травня 2017 року |

| Кількість сторінок: | 3 |

| Діапазон сторінок: | 45-47 |

| Початкова сторінка: | 45 |

| Кінцева сторінка: | 47 |

| URI (Уніфікований ідентифікатор ресурсу): | http://elartu.tntu.edu.ua/handle/lib/20945 |

| ISBN: | 978-617-7331-36-9 |

| Перелік літератури: | 1. Марченко Д.М. Автоматизація бухгалтерського обліку як джерело зростання його ефективності // Бухгалтерський облік, аналіз та аудит – 2009, №6, с. 248. 2. Бенько М. М. Інформаційні системи і технології в бухгалтерському обліку: монографія / М. М. Бенько. – К:Київ. нац. торг.-екон. ун-т, 2010. – 336 с. 3. Стрижак Д. Д. Аналіз особливостей використання інформаційних технологій при автоматизації обліку заробітної плати / Д. Д. Стрижак // Управління розвитком. – 2012. – 13(134). – С. 98–100 |

| References: | 1. Marchenko D.M. Avtomatyzatsiia bukhhalterskoho obliku yak dzherelo zrostannia yoho efektyvnosti, Bukhhalterskyi oblik, analiz ta audyt – 2009, No 6, P. 248. 2. Benko M. M. Informatsiini systemy i tekhnolohii v bukhhalterskomu obliku: monograph, M. M. Benko, K:Kyiv. nats. torh.-ekon. un-t, 2010, 336 p. 3. Stryzhak D. D. Analiz osoblyvostei vykorystannia informatsiinykh tekhnolohii pry avtomatyzatsii obliku zarobitnoi platy, D. D. Stryzhak, Upravlinnia rozvytkom, 2012, 13(134), P. 98–100 |

| Тип вмісту: | Article |

| Розташовується у зібраннях: | Конференція „Розвиток соціально-економічних систем в геоекономічному просторі: теорія, методологія, організація обліку та оподаткування“ (2017) |

Файли цього матеріалу:

| Файл | Опис | Розмір | Формат | |

|---|---|---|---|---|

| DSESES_2017_Banadyha_I-Avtomatyzatsiia_vedennia_45-47.pdf | 1,09 MB | Adobe PDF | Переглянути/відкрити | |

| DSESES_2017_Banadyha_I-Avtomatyzatsiia_vedennia_45-47.djvu | 45,42 kB | DjVu | Переглянути/відкрити | |

| DSESES_2017_Banadyha_I-Avtomatyzatsiia_vedennia_45-47__COVER.jpg | 137,95 kB | JPEG | Переглянути/відкрити |

Усі матеріали в архіві електронних ресурсів захищені авторським правом, всі права збережені.